دکتر برارزاده در تحلیل خبر تکمیل بزرگترین کوره قوس الکتریکی POSCO در گوانگیانگ، این پروژه را نهتنها یک سرمایهگذاری صنعتی، بلکه نقطه عطفی در گذار ساختاری صنعت فولاد کره جنوبی به سمت تولید کمکربن و بسترسازی برای فولادسازی هیدروژنی ارزیابی میکند.

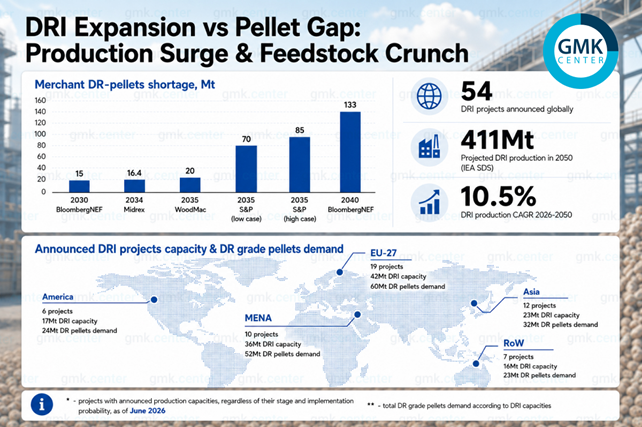

گذار صنعت فولاد به سمت کاهش انتشار کربن در سالهای اخیر از یک موضوع صرفاً فناورانه به یک مسئله عمیقاً زنجیرهمحور و ساختاری تبدیل شده است. در این میان، فناوری احیای مستقیم آهن بهعنوان مسیر اصلی تولید فولاد کمکربن در جهان مطرح شده است، اما توسعه این مسیر بیش از آنکه به ظرفیتهای تولیدی محدود شود، به دسترسی پایدار به مواد اولیه مناسب وابسته است. این وابستگی بهویژه در مورد سنگآهن با عیار بالا یا DR-grade به یک گلوگاه کلیدی در گذار فولاد جهانی تبدیل شده است.

در حال حاضر روند جهانی سرمایهگذاری در پروژههای احیای مستقیم آهن با شتاب قابل توجهی در حال گسترش است و دادههای صنعتی نشان میدهد دهها پروژه بزرگ با ظرفیتهای چند ده میلیون تنی در حال برنامهریزی یا اجرا هستند. این رشد سریع بیانگر تغییر پارادایم در صنعت فولاد است، اما همزمان فشار فزایندهای بر بازار جهانی سنگآهن وارد کرده و مسئله تأمین پایدار خوراک را به یک چالش راهبردی تبدیل کرده است. از منظر جغرافیایی، توزیع این پروژهها نامتوازن است و مناطق مختلف جهان بر اساس مزیتهای انرژی و منابع معدنی نقشهای متفاوتی را در زنجیره ارزش فولاد کمکربن ایفا میکنند. در برخی مناطق مانند اروپا و خاورمیانه و شمال آفریقا، توسعه پروژههای احیای مستقیم آهن عمدتاً بر پایه واردات سنگآهن شکل گرفته است و این موضوع باعث افزایش وابستگی به بازارهای جهانی و حساسیت به نوسانات تجارت دریایی شده است. در مقابل، کشورهایی مانند استرالیا، برزیل و ایالات متحده از مزیت دسترسی مستقیم به منابع سنگآهن و انرژی ارزان برخوردار هستند و همین امر موقعیت رقابتی متفاوتی برای آنها ایجاد کرده است. در سالهای اخیر، مسئله کیفیت سنگآهن به یکی از مهمترین محدودیتهای ساختاری در مسیر توسعه فولاد کمکربن تبدیل شده است. فناوری احیای مستقیم نیازمند خوراکی با عیار بالا و ویژگیهای متالورژیکی مشخص است و این نوع سنگآهن تنها بخش محدودی از ذخایر جهانی را تشکیل میدهد. برآوردهای صنعتی نشان میدهد که نیاز آینده پروژههای اعلامشده احیای مستقیم آهن به DR-grade pellets بهطور قابل توجهی افزایش خواهد یافت و این در حالی است که سهم عرضه قابل معامله در بازار آزاد تنها بخش کوچکی از کل تولید جهانی را شامل میشود. این عدم توازن میان عرضه و تقاضا نشاندهنده شکلگیری یک فشار ساختاری بلندمدت در بازار مواد اولیه است.

پیشبینیهای مختلف نیز این نگرانی را تأیید میکنند و نشان میدهند که در دهههای آینده احتمال شکلگیری کسری قابل توجه در عرضه سنگآهن مناسب برای تولید فولاد کمکربن وجود دارد. این شکاف عرضه نه تنها در کوتاهمدت، بلکه در افقهای بلندمدت نیز ادامهدار خواهد بود و میتواند به یکی از موانع اصلی توسعه فناوریهای احیای مستقیم تبدیل شود.

در این میان، برخی راهکارهای فنی مانند استفاده از کورههای ذوب الکتریکی به عنوان مکمل فناوری احیای مستقیم مطرح شدهاند، اما این گزینهها تنها میتوانند بخشی از محدودیتها را کاهش دهند و قادر به رفع کامل کمبود جهانی مواد اولیه نیستند. محدودیت ظرفیت تولید گندلههای مناسب در سطح جهانی نیز نشان میدهد که حتی با وجود پیشرفتهای فناوری، مسئله تأمین خوراک همچنان یک چالش جدی باقی خواهد ماند.

بر این اساس، موفقیت پروژههای احیای مستقیم آهن در آینده بیش از هر زمان دیگری به شکلگیری همکاریهای بلندمدت و راهبردی میان تولیدکنندگان فولاد و شرکتهای معدنی وابسته خواهد بود. این همکاریها میتواند در قالب قراردادهای تأمین پایدار، ادغامهای عمودی در زنجیره ارزش و یا توسعه سرمایهگذاری مشترک در معادن سنگآهن شکل گیرد. در غیاب چنین همکاریهایی، خطر تبدیل شدن محدودیت مواد اولیه به گلوگاه اصلی گذار به فولاد کمکربن بهطور جدی افزایش خواهد یافت و ممکن است سرعت تحول ساختاری صنعت فولاد جهانی را به شکل قابل توجهی کند نماید.