این مطلب برگرفته از ارائه دکتر بهرام شکوری، عضو شورای راهبردی، در کنفرانس Xiamen Stone Fair است. در این ارائه، ایشان به بررسی جایگاه صنعت سنگ طبیعی در بازار جهانی، مزیتهای زیستمحیطی این صنعت، و ضرورت بازطراحی زنجیره تأمین سنگ با رویکردی سبز و کارآمد پرداختهاند.

نمایشگاه Xiamen Stone Fair 2026 چیست؟

Xiamen Stone Fair 2026 یکی از مهمترین رویدادهای بینالمللی صنعت سنگ، فرآوری، تجهیزات و مصالح مرتبط در جهان است که هر ساله در شهر شیامن چین برگزار میشود. این نمایشگاه و کنفرانس، محل حضور تولیدکنندگان، فعالان صنعت، طراحان، معماران، سرمایهگذاران و تصمیمگیران بازار سنگ از کشورهای مختلف است و بستری برای معرفی روندهای جدید، فرصتهای تجاری، فناوریهای نو و راهکارهای توسعه پایدار در این صنعت فراهم میکند.

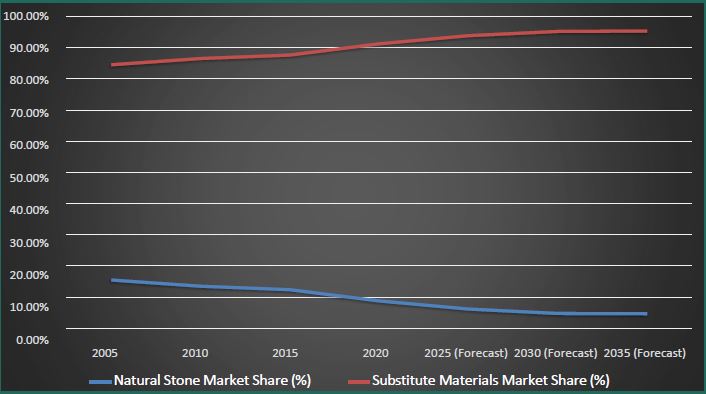

پارادوکس رشد؛ بازاری که بزرگتر میشود اما سهم سنگ طبیعی در آن کوچکتر است

یکی از مفاهیم کلیدی مطرحشده در ارائه، موضوعی است که از آن با عنوان «پارادوکس رشد» یاد میشود. بر اساس دادههای ارائهشده، بازار جهانی سنگ طبیعی اگرچه همچنان در حال رشد است، اما این رشد بهمراتب کندتر از رشد بازار کلی مصالح معماری، سطوح ساختمانی و متریالهای پوششی است. این اختلاف در نرخ رشد، بهمرور به کاهش سهم واقعی سنگ طبیعی از بازار جهانی منجر میشود.

طبق آمار مطرحشده در ارائه، ارزش بازار سنگ طبیعی از 31.8 میلیارد دلار در سال 2015 به حدود 40.4 میلیارد دلار در سال 2024 رسیده و پیشبینی میشود این رقم تا سال 2035 به حدود 60.6 میلیارد دلار افزایش یابد. این ارقام در نگاه اول نشانهای مثبت از رشد بازار هستند، اما مسئله مهمتر در مقایسه با بازار کلانتری آشکار میشود که سنگ طبیعی در آن رقابت میکند.

در حالی که نرخ رشد مرکب سالانه بازار سنگ طبیعی حدود 3.5 درصد برآورد شده، بازار جهانی سطوح معماری و نما با نرخ تقریبی 7.7 درصد در حال گسترش است. به این معنا که اگرچه صنعت سنگ طبیعی از نظر عددی بزرگتر میشود، اما از نظر سهم بازار در حال عقبماندن است. در این ارائه اشاره میشود که سنگ طبیعی امروز تنها حدود 4.7 درصد از بازار جهانی سطوح معماری را در اختیار دارد و در صورت ادامه روند فعلی، این سهم میتواند تا سال 2035 به زیر آستانه 5 درصد سقوط کند.

این افت سهم بازار، صرفاً یک شاخص آماری نیست؛ بلکه میتواند نشانه یک تغییر ساختاری مهم باشد. اگر این روند ادامه یابد، سنگ طبیعی بهتدریج از جایگاه یک متریال لوکس استاندارد و شناختهشده به سمت یک محصول خاص، محدود و niche حرکت خواهد کرد؛ محصولی که بهجای حضور گسترده در پروژههای معماری و ساختمانی، تنها در بخشهای خاصی از بازار مورد استفاده قرار میگیرد.

مزیت زیستمحیطی سنگ طبیعی؛ برتریای که بهدرستی روایت نشده است

بخش مهم دیگری از این ارائه به موضوع برتری محیطزیستی سنگ طبیعی در مقایسه با بسیاری از مصالح جایگزین مانند سرامیک و پرسلان اختصاص دارد. بر اساس دادههای ارائهشده، ردپای کربن سنگ طبیعی در بسیاری از موارد کمتر از متریالهای صنعتی رقیب است. این مسئله از آنجا ناشی میشود که فرآوری سنگ طبیعی عمدتاً بر پایه انرژی مکانیکی انجام میشود، در حالی که تولید مصالحی نظیر سرامیک و پرسلان نیازمند مصرف بالای انرژی حرارتی در دماهای بسیار بالا است.

در این ارائه، میانگین انتشار کربن سنگ طبیعی در برخی نمونهها بین 8 تا 25 کیلوگرم CO₂ به ازای هر متر مربع عنوان شده است. این در حالی است که این عدد برای کاشی سرامیکی استاندارد حدود 15.5 کیلوگرم و برای پرسلینهای سایز بزرگ حدود 29.9 کیلوگرم CO₂ به ازای هر متر مربع برآورد شده است. بر همین اساس، در برخی سناریوها سنگ طبیعی میتواند تا چند برابر پاکتر از برخی گزینههای رقیب باشد.

نکته راهبردی مطرحشده در این بخش آن است که با وجود این مزیت واقعی، صنعت سنگ طبیعی نتوانسته آن را بهخوبی به بازار جهانی، مصرفکنندگان نهایی، معماران و سیاستگذاران منتقل کند. به تعبیر ارائه، صنعت سنگ در حال از دستدادن سهم بازار خود به نفع موادی است که در برخی موارد آلایندگی بیشتری دارند، اما بهدلیل روایت قویتر، برندسازی مؤثرتر و حضور بهتر در فضای رقابتی، جایگاه خود را تثبیت کردهاند.

بنابراین، مسئله فقط تولید پاکتر نیست؛ بلکه توانایی تبدیل این مزیت به یک پیام قابلفهم، قابلاندازهگیری و قابلاعتماد برای بازار نیز اهمیت اساسی دارد.

وقتی زنجیره تأمین، مزیت سبز را از بین میبرد

با وجود مزیتهای ذاتی سنگ طبیعی از نظر زیستمحیطی، ارائه دکتر شکوری هشدار میدهد که ساختار فعلی زنجیره تأمین در بسیاری از موارد، این برتری را عملاً خنثی میکند. در این بخش، از اصطلاحی بسیار صریح استفاده شده است: «خودکشی کربنی». منظور از این تعبیر، الگوی ناکارآمدی است که در آن سنگ خام از یک منطقه استخراج میشود، سپس برای فرآوری به یک هاب دوردست منتقل میشود و در نهایت محصول فرآوریشده دوباره به بازار اصلی یا نزدیک به مبدأ اولیه بازمیگردد.من

در یکی از سناریوهای واقعی مطرحشده در ارائه، بلوکهای خام سنگ حدود 8,000 کیلومتر به یک مرکز فرآوری حمل میشوند و پس از تبدیل به اسلب یا محصول نهایی، دوباره حدود 8,000 کیلومتر دیگر به بازار مصرف بازمیگردند. در چنین شرایطی، اگرچه تولید اولیه سنگ ممکن است ردپای کربن نسبتاً پایینی داشته باشد، اما بار لجستیکی تحمیلشده بر زنجیره، این مزیت را تقریباً از بین میبرد.

بر اساس اعداد ارائهشده، در یک ارزیابی چرخه عمر تعدیلشده در سپتامبر 2024:

تولید پایه شامل استخراج و فرآوری اولیه حدود 8 کیلوگرم CO₂ به ازای هر متر مربع است؛

جریمه کربنی حمل بلوک خام حدود 10.9 کیلوگرم CO₂ به ازای هر متر مربع؛

و جریمه بازگشت اسلب فرآوریشده نیز حدود 10.9 کیلوگرم CO₂ به ازای هر متر مربع برآورد میشود.

در نتیجه، مجموع ردپای کربنی این چرخه به حدود 33.8 کیلوگرم CO₂ به ازای هر متر مربع میرسد؛ عددی که نهتنها مزیت سنگ طبیعی را از بین میبرد، بلکه آن را در موقعیتی ضعیفتر نسبت به برخی مصالح رقیب مانند سرامیک و پرسلان قرار میدهد.

این همان نقطهای است که مسئله رقابتپذیری، دیگر فقط به کیفیت یا زیبایی سنگ محدود نمیشود، بلکه به منطق زنجیره تأمین گره میخورد. اگر مسیرهای تجارت و فرآوری بازطراحی نشوند، حتی پاکترین و ارزشمندترین متریالها نیز ممکن است در ارزیابی نهایی بازار، بازنده باشند.

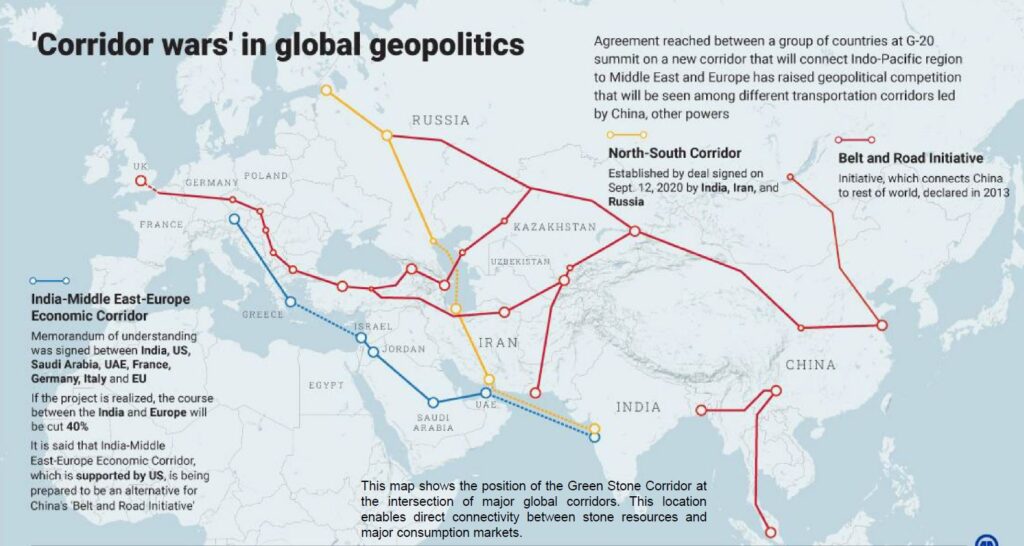

از جاده ابریشم تا زنجیره ارزش؛ الهام از یک منطق تاریخی

از جاده ابریشم تا زنجیره ارزش؛ الهام از یک منطق تاریخی

دکتر شکوری، برای توضیح مسیر درست تحول، از یک استعاره تاریخی الهام گرفته میشود: منطق جاده ابریشم. در این نگاه، جاده یا کریدور صرفاً یک مسیر حملونقل نیست، بلکه یک زنجیره ارزش است؛ مسیری که کالا در آن بهتدریج تکمیل، غنیتر و به بازار نهایی نزدیکتر میشود.

همانگونه که در گذشته ابریشم خام در مسیر حرکت خود به مراکز رنگرزی، بافندگی و تکمیل میرسید و در نهایت بهعنوان محصولی با ارزش بیشتر وارد بازار میشد، در صنعت سنگ نیز باید همین منطق حاکم شود. یعنی حملونقل نباید به معنای جابهجایی بیهدف ماده خام در مسیرهای رفت و برگشتی باشد، بلکه هر کیلومتر پیمودهشده باید با ارزشافزوده بیشتر، تکمیل بیشتر محصول و نزدیکی بیشتر به مقصد نهایی همراه باشد.

در همین چارچوب، فلسفه کریدورهای مدرن نیز بازتعریف میشود: کریدور، فقط یک راه ارتباطی نیست؛ بلکه بستری برای فرآوری، خلق ارزش، کاهش اتلاف، و همراستاسازی تولید با بازار مصرف است.

عبور از حلقههای لجستیکی به مسیرهای خطی و هوشمند

یکی از مهمترین پیشنهادهای راهبردی ارائه، جایگزینی «حلقههای لجستیکی» با «لجستیک خطی» است. در مدل فعلی، تجارت سنگ در بسیاری از موارد ساختاری شبیه به یک دمبل دارد؛ یعنی ماده خام مسیرهای طولانی را تا مراکز فرآوری طی میکند، در آنجا بخش بزرگی از جرم خود را بهصورت ضایعات از دست میدهد، و سپس محصول نهایی دوباره به همان منطقه یا بازار نزدیک به مبدأ بازگردانده میشود.

این ساختار، هم از نظر اقتصادی ناکارآمد است و هم از نظر محیطزیستی. حمل مواد خام با وزن بالا، انتقال ضایعات پنهان، طولانیشدن زمان تحویل، و تحمیل هزینههای اضافی به زنجیره از پیامدهای این مدل است.

راهحل پیشنهادی، مسیر مستقیم از معدن تا بازار مصرف است؛ مدلی که در آن فرآوری در نقاطی انجام میشود که یا به منابع نزدیکاند، یا در مسیر طبیعی دسترسی به بازار قرار دارند، و در هر مرحله، سنگ به شکل نهاییتر و قابلمصرفتری نزدیک میشود. در چنین الگویی، هدف این است که:

- هر کیلومتر حملونقل، به کاهش هزینه نهایی کمک کند؛

- هر مرحله از فرآوری، محصول را به بازار نهایی نزدیکتر سازد؛

- و کل زنجیره بهجای بازتولید اتلاف، در خدمت رقابتپذیری، سرعت و پایداری قرار گیرد.

معیارهای شکلگیری یک کریدور راهبردی و بهینه

در این ارائه دکتر شکوری، برای طراحی یک کریدور بهینه در صنعت سنگ، چند معیار کلیدی معرفی نمودند. نخستین معیار، نزدیکی به بازارهای مصرف است؛ یعنی کریدور باید دسترسی سریع و مستقیم به بزرگترین و سریعترین بازارهای در حال رشد در حوزه ساختوساز و معماری را فراهم کند.

معیار دوم، کوتاهترین مسیر میان معدن و مشتری است. هرچه فاصله و جابهجایی غیرضروری کمتر شود، هزینههای پنهان زنجیره نیز کاهش مییابد.

معیار سوم، لجستیک سبز است؛ به این معنا که ساختار حملونقل و فرآوری باید بهگونهای طراحی شود که ردپای کربنی بهحداقل برسد و مزیت محیطزیستی سنگ طبیعی حفظ شود.

معیار چهارم، بهرهوری اقتصادی و بازگشت سرمایه است. یک کریدور موفق باید بتواند از مزیتهای محلی، صرفهجویی در هزینهها، تحویل سریعتر و بهرهوری بیشتر برای افزایش رقابتپذیری استفاده کند.

و در نهایت، همافزایی با کریدورهای بزرگ جهانی نیز اهمیت زیادی دارد. اتصال به مسیرهای بینالمللی و زیرساختهای بزرگ حملونقل، میتواند زمان، هزینه و ریسک زنجیره را کاهش داده و امکان دسترسی پایدارتر به بازارها را فراهم کند.

کریدور سبز سنگ؛ راهکاری برای کاهش همزمان هزینه، کربن و فاصله از بازار

جمعبندی راهبردی ارائه دکتر شکوری در مفهوم «کریدور سبز سنگ» متبلور میشود؛ مدلی که میتواند بهطور همزمان سه مسئله اصلی صنعت را هدف قرار دهد: هزینه بالا، ردپای کربنی سنگین ناشی از لجستیک نادرست، و فاصله زیاد از بازارهای مصرف.

بر اساس دادههای ارائهشده، بهینهسازی حلقههای فعلی جابهجایی حدود 3 میلیون تن بلوک خام در سال، میتواند انتشار سالانه را از حدود 1.98 میلیون تن CO₂ به حدود 0.48 میلیون تن CO₂ کاهش دهد. به بیان دیگر، نزدیک به 1.5 میلیون تن انتشار اضافی قابل پیشگیری است.

همچنین در این مدل، ردپای کربن میتواند از حدود 33 کیلوگرم CO₂ به ازای هر متر مربع به حدود 8 کیلوگرم کاهش یابد؛ یعنی حدود 75 درصد کاهش. در کنار این دستاورد محیطزیستی، حذف مسیرهای غیرضروری میتواند از صدها میلیون دلار هدررفت سالانه در هزینههای لجستیکی جلوگیری کند و قیمت تمامشده تحویلی را برای بازارهای هدف بهطور ملموسی کاهش دهد.

این کریدور همچنین از نظر جغرافیایی و ژئواکونومیکی، امکان اتصال مستقیم میان منابع غنی سنگ در کشورهایی مانند ایران، هند، ترکیه، افغانستان و مصر و بازارهای مهم و روبهرشد منطقهای و فرامنطقهای را فراهم میکند. در این چارچوب، دسترسی به دهها بازار عمده، از جمله بازارهای ساختمانی در GCC و CIS، یکی از مزیتهای اصلی این رویکرد است.

نقش ایران در این معادله جدید

در بخش پایانی این ارائه، دکتر شکوری به جایگاه ایران در این نظم جدید پرداختند. ایران از منظر موقعیت جغرافیایی، دسترسی به منابع سنگ، ظرفیتهای انرژی، زیرساختهای حملونقل و قابلیتهای تخصصی در صنعت سنگ، در نقطهای قرار دارد که میتواند در شکلگیری و تقویت این کریدور نقشی مؤثر ایفا کند.

در این نگاه، ایران صرفاً یک مسیر عبوری یا نقطه ترانزیتی نیست، بلکه میتواند بهعنوان تسهیلگر فعال خلق ارزش در زنجیره عمل کند؛ نقشی که شامل بهینهسازی لجستیک، پشتیبانی از فرآوری، کاهش اصطکاک در جریان تولید و توزیع، و کمک به نزدیکتر شدن منابع به بازارهای مصرف است.

هدف نهایی این رویکرد، همراستا کردن تولید، فرآوری، حملونقل و توزیع در قالب یک سیستم هماهنگ و کارآمد است؛ سیستمی که بتواند آیندهای رقابتپذیرتر، سبزتر و پایدارتر برای صنعت جهانی سنگ رقم بزند.